Março/2025

Por Flávio K. Málaga, PhD, e Victor Marques

O objetivo central das decisões corporativas, segundo as finanças, é gerar valor sobre o capital empregado. Em termos econômicos, isso significa estruturar um modelo de negócios capaz de produzir, de forma consistente, retornos sobre o capital (ROIC ou ROE) superiores ao seu respectivo custo de capital (WACC ou Ke). Essa é a verdadeira medida de sucesso empresarial: o spread entre retorno e custo. Lucro contábil, isoladamente, não é critério suficiente. Uma empresa só cria riqueza quando remunera integralmente o capital que utiliza — próprio e de terceiros — acima do seu custo de oportunidade. Quando isso não ocorre, mesmo operações lucrativas podem estar promovendo uma erosão silenciosa de valor. Em um país como o Brasil, marcado por um custo de capital estruturalmente elevado, essa equação torna-se particularmente exigente. A taxa mínima necessária para justificar o risco empresarial é alta, e o intervalo entre gerar resultado e gerar valor é estreito. O lucro econômico, nesse ambiente, não é trivial. Foi a partir dessa premissa que a MÁLAGA | AAS realizou um estudo com 241 empresas não financeiras listadas na B3, considerando o período de 2021 a setembro de 2025. O objetivo foi mensurar a criação — ou destruição — de valor econômico no Brasil por meio de diferentes eixos de análise: desempenho individual das companhias, distribuição estatística por decis de rentabilidade e avaliação comparativa entre setores.

O estudo baseia-se em dois marcos críticos de avaliação:

1. O piso da rentabilidade: Representa o custo de oportunidade associado ao ativo livre de risco na economia doméstica. Para esse fim, adotamos a taxa Selic média no período de 2022 a 2025, excluindo 2021 a fim de evitar distorções extraordinárias decorrentes da pandemia. Do ponto de vista estritamente teórico, a comparação direta entre o retorno de um ativo com risco (como uma empresa) e um ativo livre de risco não é suficiente para inferir criação ou destruição de valor, uma vez que a teoria financeira exige o ajuste pelo prêmio de risco apropriado. Ainda assim, utilizamos a Selic como piso absoluto de referência para estabelecer uma condição mínima de racionalidade econômica: retornos sistematicamente inferiores à taxa livre de risco indicam que o capital estaria melhor alocado, mesmo sem assumir risco empresarial.Trata-se, portanto, de um benchmark conservador e intencionalmente restritivo, adotado para sinalizar situações de destruição de valor sob uma ótica mínima de custo de oportunidade.

2. O benchmark de rentabilidade (Selic + 5% = 17,6%): Reconhecendo que a comparação com a taxa livre de risco não é suficiente para capturar a remuneração exigida por ativos empresariais, estabelecemos um segundo patamar de referência: a www.malaga-aas.com 1 Selic acrescida de um prêmio mínimo de risco de 5 pontos percentuais, totalizando 17,6% no período analisado.

Do ponto de vista teórico, o retorno exigido pelo capital próprio deve refletir o risco sistemático e específico da empresa, usualmente estimado por modelos como o CAPM ou por uma estrutura completa de WACC. Evidentemente, diferentes setores e companhias apresentam betas, estruturas de capital e perfis de risco distintos. Ainda assim, para fins de padronização analítica e comparabilidade transversal entre 241 empresas de múltiplos segmentos, adotamos um prêmio fixo e conservador como proxy de um custo mínimo de capital ajustado ao risco. Esse patamar não pretende substituir a estimação individual do custo de capital de cada companhia. Trata-se de um critério simplificado e deliberadamente prudente para avaliar a existência de lucro econômico em termos agregados. Retornos persistentemente inferiores a esse nível indicam que o investimento não estaria sendo adequadamente remunerado frente à incerteza assumida.

Este estudo não se limita a uma descrição estatística de desempenho. Trata-se de uma avaliação estruturada da capacidade das empresas brasileiras de gerar lucro econômico (gerar valor) em um ambiente caracterizado por custo de capital estruturalmente elevado. A análise busca identificar, com base em métricas de retorno ajustadas ao custo de oportunidade, em que segmentos e estratos de rentabilidade há efetiva criação de valor e onde se observa, de forma recorrente, destruição de riqueza para o acionista.

a. Distribuição do ROIC e estratificação da geração de valor

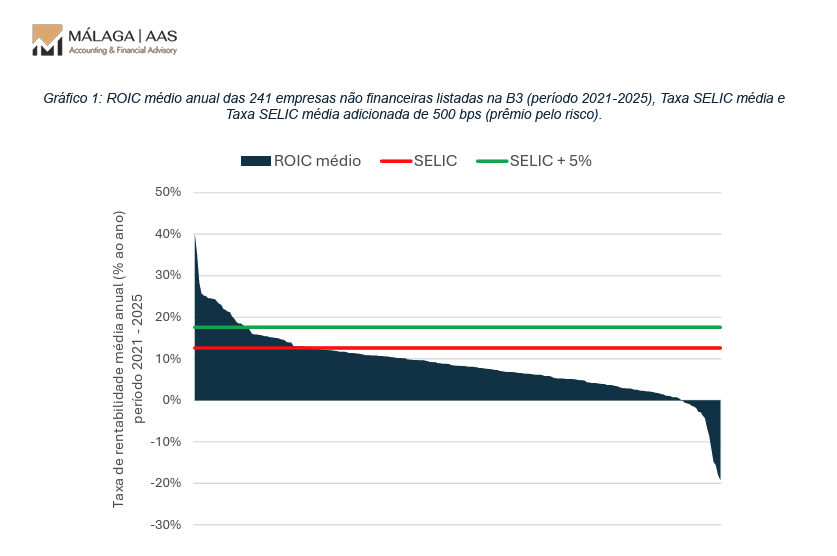

A ordenação do ROIC médio das 241 empresas no período de 2021 a setembro de 2025 permite visualizar, de forma contínua, a dispersão dos retornos frente aos dois benchmarks adotados — a taxa livre de risco (Selic média de 12,6%) e o benchmark mínimo ajustado por risco (17,6%).

O primeiro gráfico evidencia uma distribuição fortemente assimétrica. Observa-se um número restrito de empresas à esquerda da curva com retornos substancialmente acima do benchmark ajustado ao risco, seguido por uma longa cauda descendente que cruza primeiro o patamar de 17,6% e, posteriormente, a própria taxa livre de risco. A inclinação gradual da curva ao longo da maior parte da amostra indica que a mediana do mercado se situa abaixo do custo de oportunidade mínimo da economia. Em termos agregados, o gráfico revela que a geração consistente de lucro econômico é concentrada em um grupo reduzido de companhias, enquanto a maior parte opera com spread econômico negativo.

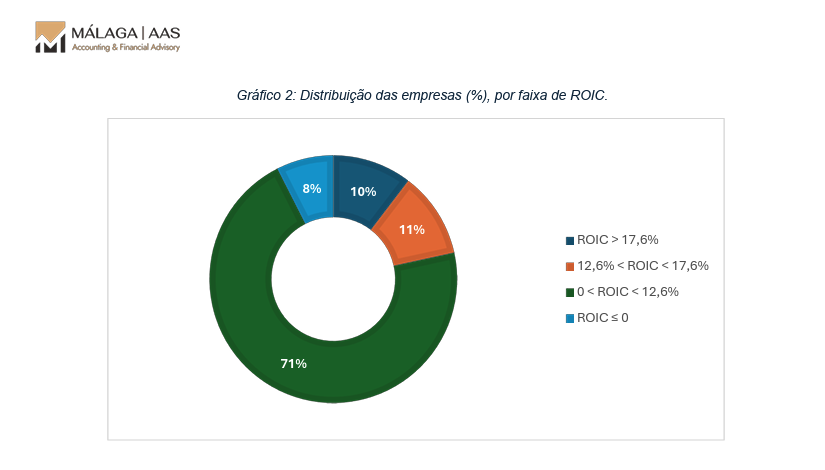

A segmentação em quatro estratos torna-se mais clara quando observada em termos proporcionais.

O gráfico de composição percentual confirma a assimetria estrutural. Apenas 10% das empresas superam o benchmark mínimo ajustado por risco (ROIC > 17,6%), caracterizando geração inequívoca de lucro econômico. Um adicional de 11% supera a taxa livre de risco, mas não atinge remuneração suficiente para compensar plenamente o risco empresarial. A parcela predominante — 71% da amostra — apresenta retorno positivo, porém inferior à Selic média do período, configurando destruição relativa de valor. Finalmente, 8% das empresas exibem ROIC médio nulo ou negativo e persistente, evidenciando erosão direta de capital no intervalo analisado

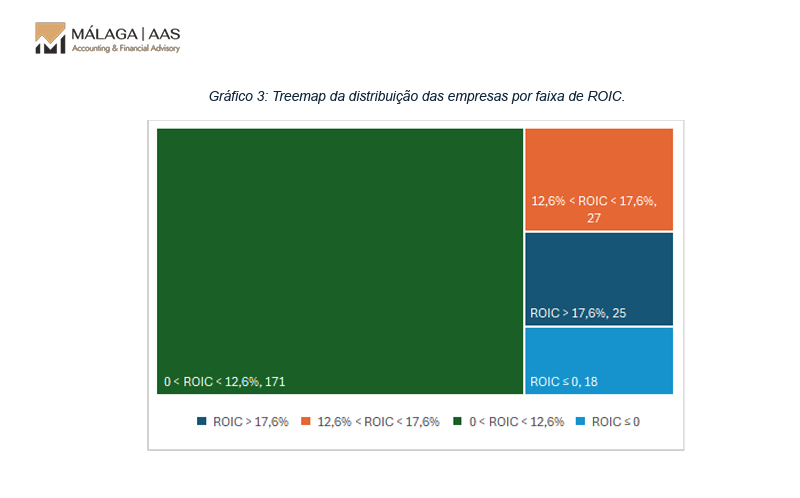

A magnitude dessa concentração também pode ser visualizada em termos absolutos.

O treemap evidencia o peso desproporcional do estrato situado abaixo da taxa livre de risco: 171 das 241 empresas concentram-se no intervalo de 0% a 12,6%, enquanto apenas 25 companhias compõem o grupo com retorno superior a 17,6%. Essa visualização reforça que a destruição relativa de valor não é um fenômeno marginal ou restrito a casos isolados, mas sim uma característica dominante da amostra analisada.

Em conjunto, os três gráficos convergem para a mesma conclusão analítica: a geração de lucro econômico no Brasil, no período considerado, é estatisticamente rara e concentrada. A maior parte das empresas listadas apresenta retorno inferior ao custo mínimo de oportunidade, revelando um desafio estrutural de eficiência na alocação de capital em ambiente de custo de capital elevado.

b. Análise por decis: estratificação estatística da rentabilidade

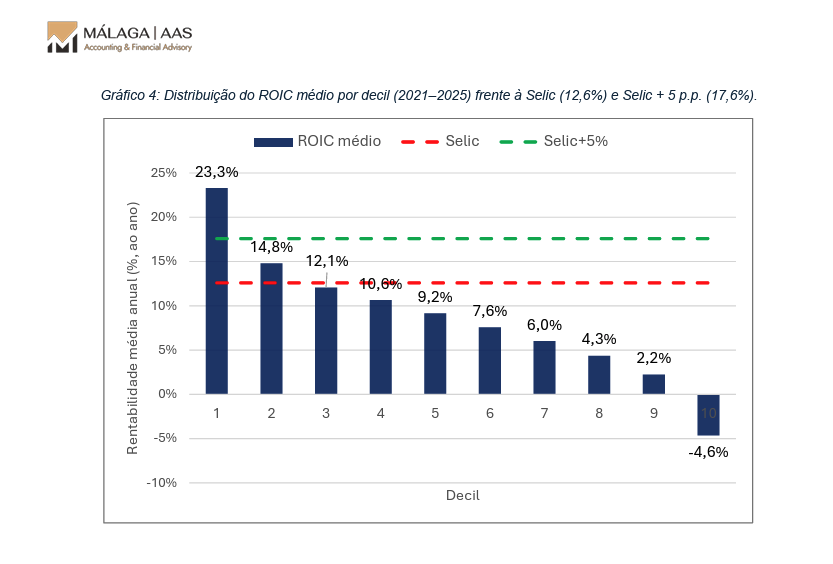

Para aprofundar a compreensão da distribuição dos retornos, a amostra das 241 empresas foi ordenada de forma crescente com base no ROIC médio apurado entre 2021 e setembro de 2025. A partir dessa ordenação, procedeu-se à segmentação em decis — isto é, à divisão da distribuição empírica em dez grupos de igual frequência, cada um contendo aproximadamente 10% das observações.

Do ponto de vista estatístico, o decil representa um quantil da distribuição, permitindo analisar o comportamento do ROIC ao longo de toda a sua dispersão e não apenas por medidas de tendência central, como média ou mediana. Essa abordagem reduz a influência de outliers e possibilita identificar assimetrias, concentração de retornos e eventuais quebras estruturais na curva de rentabilidade.

Para cada decil foi calculado o ROIC médio representativo do grupo, posteriormente confrontado com os dois benchmarks definidos na metodologia: (i) a taxa livre de risco (Selic média de 12,6%) e (ii) o benchmark mínimo ajustado por risco (17,6%).

O gráfico revela uma distribuição fortemente não linear e assimétrica dos retornos.

O 1º decil apresenta ROIC médio de 23,3%, sendo o único estrato que supera de forma consistente o benchmark ajustado por risco (17,6%). Esse grupo concentra a geração inequívoca de lucro econômico, com spread substancial sobre o custo de capital mínimo adotado.

O 2º decil, com retorno médio de 14,8%, situa-se acima da taxa livre de risco, porém abaixo do patamar ajustado por risco. Trata-se de um intervalo de neutralidade econômica: há remuneração superior ao ativo livre de risco, mas insuficiente para compensar plenamente a incerteza inerente ao capital próprio.

A partir do 3º decil (12,1%), observa-se a inflexão estrutural da curva, com o retorno médio já inferior à Selic. Do 3º ao 9º decil, há uma queda gradual e contínua da rentabilidade — de 12,1% para 2,2% — caracterizando destruição relativa de valor sob o critério do custo de oportunidade mínimo. A progressão praticamente linear desses decis evidencia que a baixa rentabilidade não é um fenômeno isolado nas caudas da distribuição, mas um traço disseminado ao longo da maior parte da amostra.

O 10º decil apresenta retorno médio negativo (-4,6%), indicando erosão direta de capital no período analisado. Nesse estrato, não há apenas ausência de remuneração do capital, mas contração efetiva da base econômica investida.

Sob a ótica estatística, a análise por decis confirma três características estruturais da distribuição do ROIC no Brasil: (i) elevada concentração de lucro econômico no topo da distribuição; (ii) mediana situada abaixo da taxa livre de risco; e (iii) presença de uma cauda www.malaga-aas.com 6 inferior com retornos negativos relevantes. Em termos agregados, a geração consistente de valor econômico mostra-se restrita ao primeiro quantil superior da amostra, enquanto os nove decis subsequentes operam, em maior ou menor grau, abaixo do custo mínimo de oportunidade.

A segmentação por decis impõe uma conclusão inequívoca: a posição central da distribuição — isto é, a empresa representativa do mercado — opera abaixo do custo mínimo de oportunidade do capital. Em termos econômicos, a destruição relativa de valor não é exceção, mas característica predominante da amostra. A migração para os decis superiores não decorre de expansão nominal de resultados, mas do fortalecimento estrutural das vantagens competitivas do modelo de negócio e do consequente aumento sustentável do retorno sobre o capital empregado. Isso exige ganhos persistentes de eficiência na alocação e gestão dos ativos operacionais, maior poder competitivo junto a clientes e fornecedores — traduzido em margens estruturalmente superiores — e otimização da estrutura de capital, com redução do custo médio ponderado de financiamento.

Em última instância, trata-se de ampliar de forma consistente o spread entre retorno e custo de capital. Na ausência dessas transformações estruturais, a empresa pode preservar continuidade operacional e apresentar lucro contábil positivo; contudo, continuará acumulando spread econômico negativo ao longo do tempo, comprometendo progressivamente a geração de valor para o acionista.

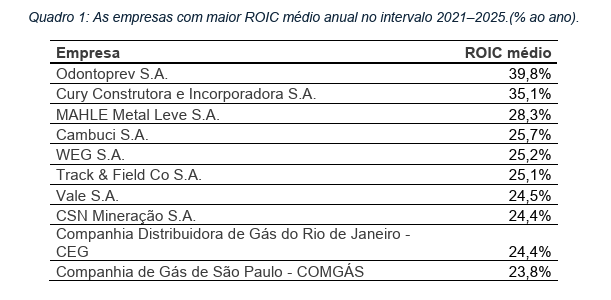

c. Análise dos Extremos da Distribuição Empírica do ROIC

A análise das dez maiores e das dez menores rentabilidades médias da amostra permite examinar, em nível microeconômico, como diferentes modelos de negócio se traduzem em níveis distintos de retorno sobre o capital empregado. Importante destacar que essa segmentação não implica recomendação de compra ou venda de ações. O valor de mercado corrente incorpora tanto a informação histórica quanto as expectativas consensuais sobre desempenho futuro. O ROIC observado, portanto, não é um sinal isolado de oportunidade, mas uma métrica estrutural que reflete a qualidade econômica do modelo competitivo ao longo do período analisado.

Estrato Superior de Rentabilidade

As empresas com maior ROIC médio no intervalo 2021–2025 apresentam retornos entre 23,8% e 39,8%, todos substancialmente superiores ao benchmark mínimo ajustado por risco.

Não há predominância setorial clara. Convivem, nesse grupo, empresas de varejo (Track & Field), mineração (Vale, CSN Mineração), utilidades públicas reguladas (CEG, COMGÁS), indústria de base tecnológica (WEG) e serviços de saúde com baixa intensidade de capital físico (Odontoprev).

A heterogeneidade setorial reforça um ponto central: o nível de ROIC não decorre do setor em si, mas da configuração do modelo competitivo. Em alguns casos, como Odontoprev, observa-se um modelo com baixa intensidade de capital e elevada previsibilidade de receitas. Em outros, como WEG, trata-se de operação intensiva em ativos e tecnologia, mas com forte diferenciação e capacidade de captura de margens. Empresas como Vale e CSN Mineração operam em setores de capital intensivo, porém sustentadas por escala global, posicionamento em curva de custo competitiva e barreiras relevantes à entrada.

O denominador comum não é o setor, mas a capacidade de sustentar vantagens competitivas que permitam gerar retorno consistentemente superior ao custo de capital.

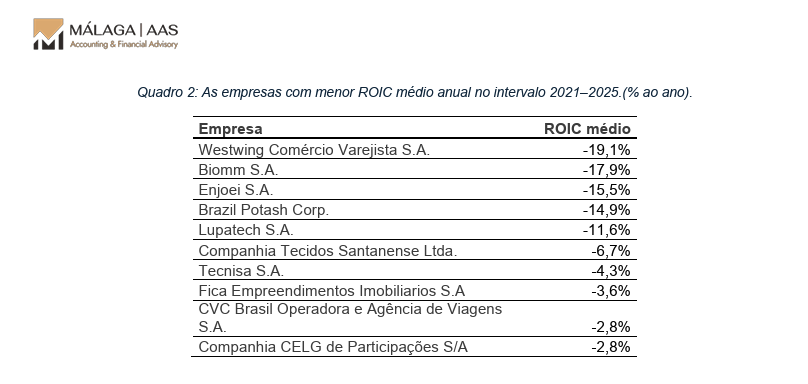

Extremo Inferior da Distribuição de Rentabilidade

No polo oposto, encontram-se empresas com ROIC médio entre -2,8% e -19,1% no período analisado:

Novamente, não há concentração setorial dominante. Há varejo digital (Westwing), modelos ainda em consolidação (Enjoei), empresas industriais tradicionais (Companhia Tecidos), negócios intensivos em ativos com ciclos longos de maturação e modelos com desafios concorrenciais e tecnológicos relevantes e riscos de ruptura (CVC). O ponto em comum é a incapacidade de converter capital investido em retorno econômico positivo ao longo do ciclo analisado.

Considerações finais

A evidência empírica apresentada ao longo deste estudo converge para uma constatação estrutural: a geração consistente de lucro econômico no Brasil é rara e concentrada. Entre as 241 empresas não financeiras analisadas, apenas uma fração restrita foi capaz de produzir retornos superiores ao custo mínimo de capital ajustado ao risco no período de 2021 a setembro de 2025. A maioria opera com spread econômico reduzido ou negativo, mesmo quando apresenta lucro contábil positivo.

Esse resultado não deve ser interpretado como uma anomalia conjuntural, mas como reflexo de um ambiente caracterizado por custo de capital estruturalmente elevado. Em economias onde o ativo livre de risco oferece retorno de dois dígitos, a disciplina na alocação de capital deixa de ser diferencial e passa a ser condição de sobrevivência. A diferença entre gerar resultado contábil e gerar valor econômico torna-se crítica.

Os dados também demonstram que não há determinismo setorial. Empresas de segmentos distintos convivem tanto no estrato superior quanto no extremo inferior da distribuição de ROIC. O fator decisivo não é o setor, mas a robustez do modelo competitivo e a qualidade das decisões estratégicas e financeiras ao longo do tempo. ROIC elevado não implica recomendação de investimento, assim como ROIC baixo não constitui, isoladamente, um veredito definitivo de mercado. O valor corrente já incorpora expectativas e informações disponíveis. O que o ROIC revela é a eficiência econômica histórica do capital empregado.

Para o investidor, a principal implicação é a centralidade do spread entre ROIC e custo de capital como critério analítico. Múltiplos de receita ou crescimento nominal perdem relevância quando dissociados da capacidade de gerar retorno econômico sustentável.

Para o corpo executivo, a conclusão exige diferenciação estratégica. Empresas posicionadas no estrato superior de rentabilidade — aquelas que sustentam ROIC consistentemente acima do custo de capital — possuem espaço para acelerar crescimento. Desde que preservada a relação estrutural entre ROIC e WACC, a expansão tende a amplificar a criação de valor, pois cada real adicional investido carrega spread econômico positivo. Nesses casos, crescimento disciplinado é vetor de geração adicional de riqueza.

Já para empresas situadas no extremo inferior da distribuição, a lógica é distinta. Quando o retorno sobre o capital permanece inferior ao custo de capital, o crescimento amplia a destruição de valor, pois expande a base de capital investido a taxas economicamente inadequadas. Experiências recentes no mercado brasileiro — como as observadas em casos de expansão agressiva sem retorno proporcional — ilustram esse risco. Nessas situações, a prioridade não é crescer, mas fortalecer o modelo competitivo: revisar portfólio de ativos, reestruturar operações, ajustar estrutura de custos, reavaliar posicionamento estratégico e otimizar a estrutura de capital. Somente após restabelecer spread econômico positivo o crescimento volta a ser instrumento legítimo de geração de valor.

Em última instância, o ROIC funciona como síntese quantitativa da qualidade do modelo de negócio. Em um ambiente de capital caro, ele deixa de ser apenas um indicador de desempenho e passa a ser critério de perenidade. Empresas que não conseguirem sustentar retornos superiores ao custo de capital poderão manter atividade operacional por algum tempo, mas enfrentarão, inevitavelmente, restrições crescentes de financiamento, pressão competitiva e deterioração de valor intrínseco.

A dificuldade de gerar valor no Brasil não é retórica; é matemática. E, no longo prazo, a matemática do capital tende a prevalecer sobre qualquer narrativa.

Flávio K. Málaga, sócio

Victor Marques, associado sênior e head de research