Segunda-feira (13/11) fomos surpreendidos pelo fato relevante do Magazine Luiza, que comunicou o reconhecimento de incorreções contábeis no valor de R$ 830 milhões relacionadas a prática de bonificações entre fornecedores e a Magalu. Tal valor será lançado contra o patrimônio líquido (PL), ou seja, o PL do MAGALU cairá neste valor (para reverter o lucro inflado dos anos anteriores).

Algumas matérias minoraram o impacto financeiro deste evento, inclusive os próprios executivos do Magazine Luiza (segundo matéria do Valor Econômico de 14/11), indicando que o caixa continuaria lá e não seria impactado. Tenho que concordar com esta afirmação, fazendo uma pequena correção: o caixa já foi impactado, pois o lucro artificial direcionou a distribuição de dividendos no passado. Pior que isso, investidores precificaram o MAGALU, credores concederam crédito, com base em uma performance que nunca existiu. Mas será que o ajuste de R$ 830 milhões teria materialidade financeira/contábil, a ponto de alterar as relações de rentabilidade e risco?

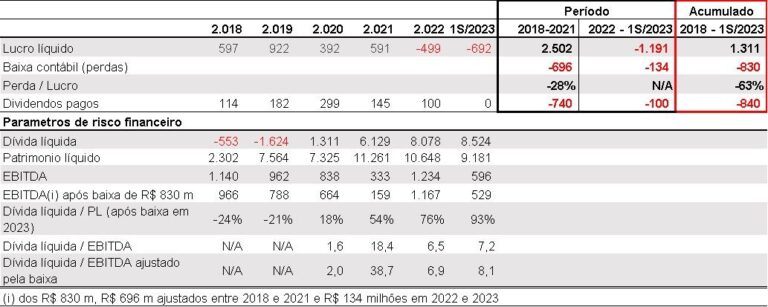

O quadro a seguir apresenta alguns cálculos e nos permite concluir sobre este ponto.

Entre 2018 e 1S/2023, e empresa gerou um lucro acumulado (antes do ajuste) de R$ 1,3 bilhão;

No mesmo período, distribuiu 64% dos lucros ou R$ 840 milhões em dividendos, distribuição que impactou o caixa;

A perda que será reconhecida, no valor de R$ 830 milhões, inflou o lucro nesta magnitude e direcionou a política de distribuição de dividendos;

O lucro do período, após o ajuste, seria de R$ 481 milhões, e não de R$ 1,3 bilhão (63% menor);

Quanto aos ruídos de uma nova capitalização, ela faz sentido frente a deterioração das relações de cobertura da dívida;