Reportagem do Valor Econômico de hoje (22/6) cita questionamentos de um dos investidores quanto a forma como a Smart Fit (e outras varejistas como a Lojas Renner S.A.) reconhece os contratos de aluguel em suas demonstrações financeiras (mais uma polêmica, na linha das discussões sobre o tratamento da operação de risco sacado). Segundo o Pronunciamento Técnico (CPC) #6 (ou IFRS 16), o valor do contrato de aluguel, desde que não seja de curto prazo, deve ser reconhecido no passivo, em contrapartida a um direito no ativo. Segundo tal reportagem, a Smart Fit não estaria reconhecendo tais contratos no passivo, por entender que seriam de curto prazo.

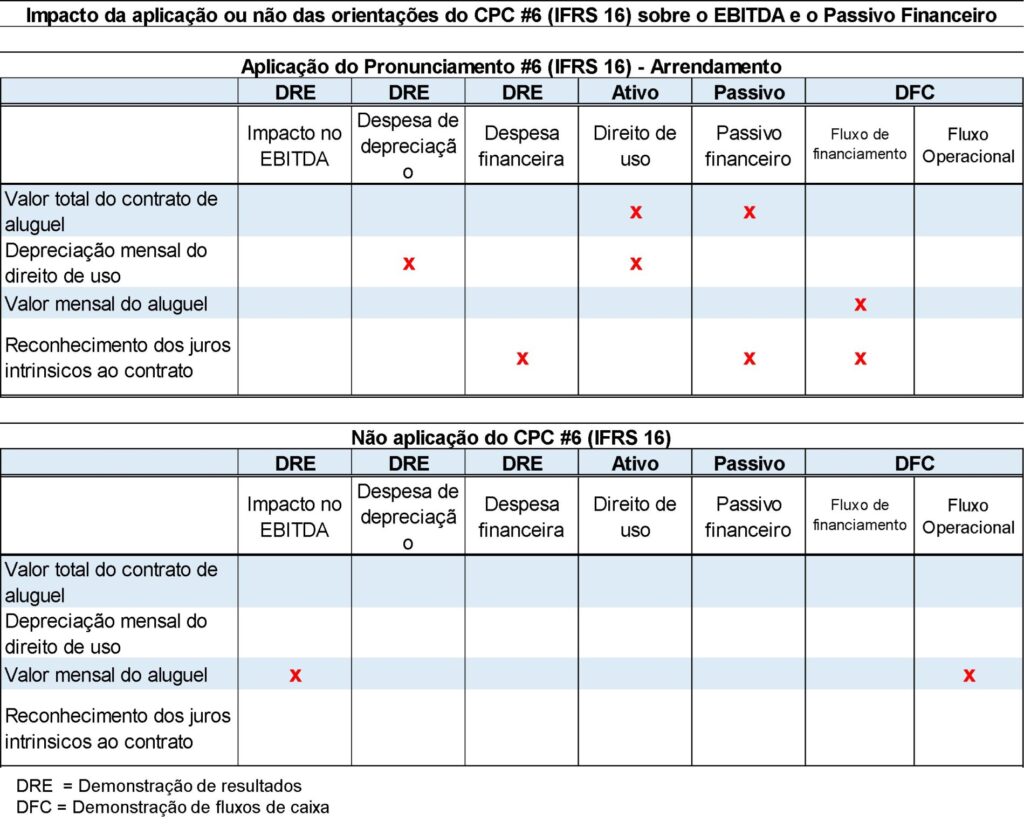

O quadro abaixo resume os impactos da aplicação ou não do CPC#6 (IFRS 16) sobre as demonstrações financeiras e sobre o EBITDA e o Passivo Financeiro.

A relevância do tema decorre do seu impacto sobre a relação Dívida/EBITDA, usualmente adotada como um dos covenants em empréstimos e financiamentos (para não disparar penalidades ou vencimento antecipado).

Em resumo, – Se aplicado o IFRS 16, o contrato de aluguel impacta o passivo financeiro, mas não o EBITDA; – Se não aplicado, o contrato de aluguel impacta o EBITDA, mas não o passivo financeiro;

O que não se pode ter é o não reconhecimento simultâneo: o contrato não se refletindo nem no passivo nem nas despesas operacionais (redutoras de EBITDA). A natureza do contrato (duração) e as obrigações impostas devem guiar a aplicação das orientações do IFRS 16. Cabe ao analista de crédito ou de equity compreender se a empresa reflete adequadamente tais contratos em suas demonstrações financeiras, para que possa mensurar corretamente o risco financeiro.